|

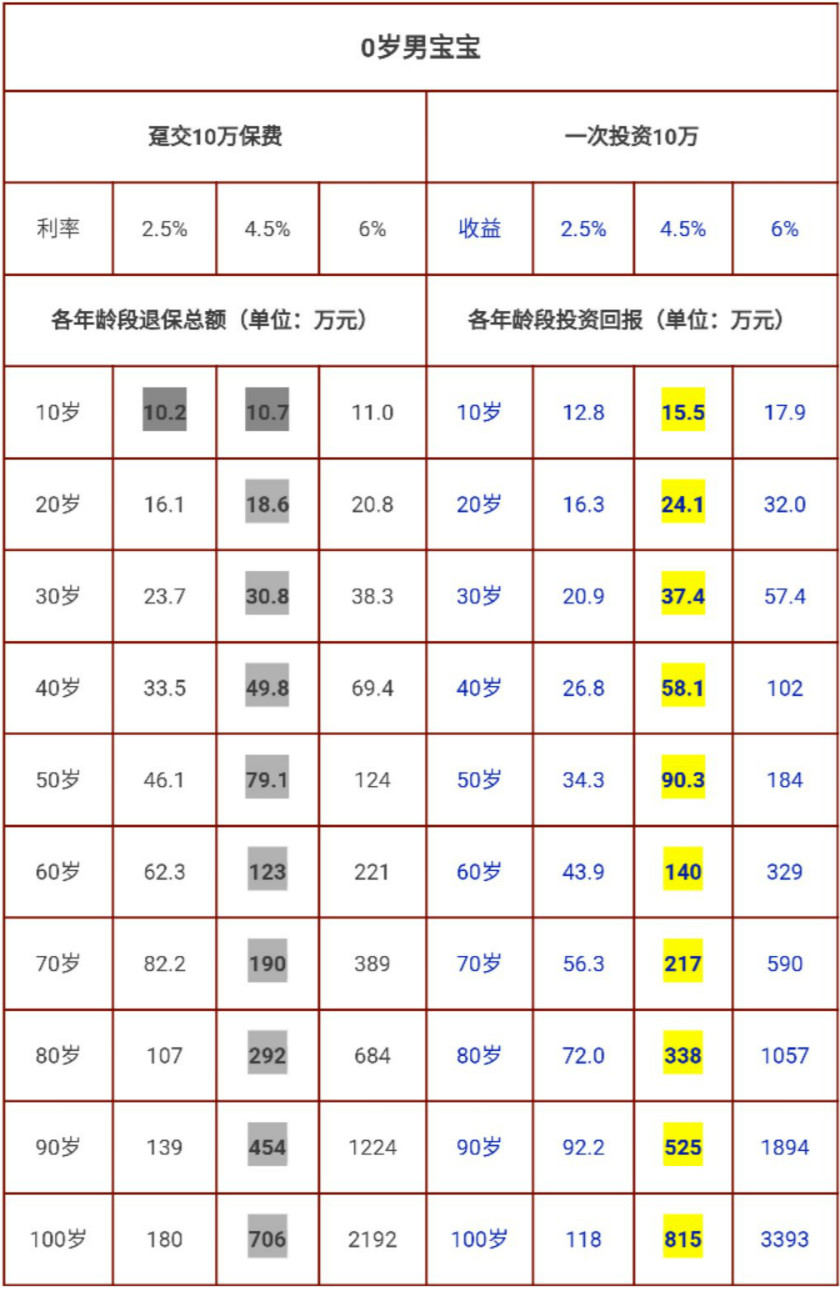

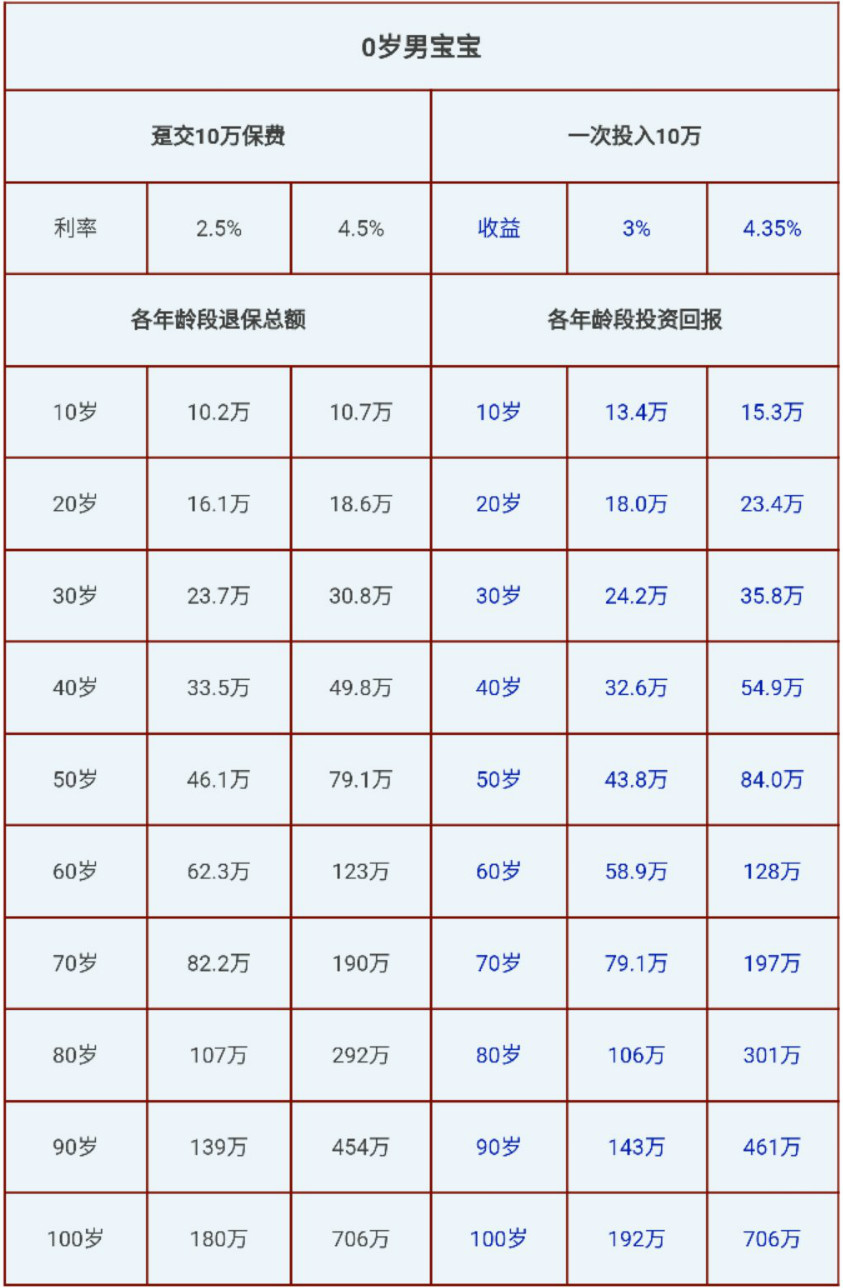

开门红,一年红,无论对于保险公司,还是业务员来说,新一年的业绩指标是否能顺利并超额完成,开门红一战至关重要,业务推动上力度绝对空前,奖励方案也最为优厚。行业地位和影响力,怎么渲染都不过分,可以说,堪比电影界的奥斯卡。 于是,每年这个时段,业务员会格外的忙碌,朋友圈的狂轰滥炸无一幸免的将持续较长一段时间。若你稍微留意一下,就会发现推销的产品除名称不同,公司不同,人员不同,推销的手法和话术却惊人的一致。因为它们都有着同样的身份:理财保险,保险公司开门红的主打产品。 这是为什么呢?原因很简单,所有人身险产品中,唯有理财险才能获取高业绩!而这恰恰是所有保险产品里保障性价比最低的产品,没有之一!!业务员销售误导的最大泛滥区,没有之二!!! 很多人买理财险,从来不是为了保障(也没有什么保障),仅仅冲着收益而去(原谅安哥直言,现状就是如此)。抛开客观因素(贪婪利己之人杜绝不了),从主观环境来说,我们自己提供了良好土壤,被销售误导也就成了必然。 既然没有保障,你也不考虑保障,关心的只是回报(保险谈收益本身就是一种误导行为),那就来看看它的收益是否真如业务员所吹嘘的那样。随选一款某保险公司的开门红产品,步入伤害环节:  别小瞧了这张表,里面藏有很多玄机: 可以看到,同样的利率,持有相同的时间,除第一档利率外,其它两档,投资获得的收益明显高于理财险,若按月或日复利计算,这个差距会倍增。 因为,理财险是部分金额计息,进入万能账户的是按合同约定时间和比例给付的生存保险金与年度红利;投资是全部本金计息,在时间和复利的共同作用下,时间越长差距自然会越大,两者收益根本不在一个起跑线上。 若投保了理财险,第一排数字警醒你,要做好长期持有的准备。比如本款产品,至少持有10年,保险公司还要确保10年内无论市场如何变化,都能保持中档红利水平;你自己也要配合,中途没有领取。那么恭喜你,本金到手,至于利息,想都不要想。 理财险虽没有什么保障价值,终究也是一款保险产品。保险公司在合同有效期内保证你的领取权益,你呢,当然不能想玩就玩,不想玩就撤,保险公司再家大业大,这么玩它也玩不起。规则就是如此,彼此都要遵守,没搞清楚规则就盲目进入,套的就是你;投资则不一样,讲的就是回报,没有那么多条条框框,流动性两者当然不能同日而语。 说了那么多,那么理财险收益究竟如何?揭晓答案前,我们还必须了解以下的基本常识: 万能账户保证利率(本款产品2.5%)的投资收益是确定的,保证利率之上的投资收益则不确定; 若是分红型产品(比如本款),保险公司的红利分配是不确定的,甚至有可能为0,可能性很小,但这一点要清楚; 非分红型或现金分红型产品(比如本款),按基本保额给付,领取的生存保险金是确定的;增额分红型产品,按有效保额给付(基本保额+红利保额),基本保额领取的生存保险金确定,红利保额返还的生存保险金则不确定。这很好理解,因为分红是不确定的。 生存保险金+累计红利(现金分红型,某些公司还有终了红利)+追加保费(若有)☞进入万能账户计息,万能账户价值+保单现金价值,就是理财险的全部收益组成。 理财险计划书都会提供一张利益演算表,万能账户保证利率的演算数字能确保拿到手(前提无人为手动),中档利率的演算数字可以预期憧憬,高档利率的演算数字纯属画饼充饥。若为分红型产品,红利如何分配相信你已经很清楚了。 回到本款产品,第一档2.5%保证利率+中档红利,第二档4.5%中档利率+中档红利,看看下面两档利率匹配的投资收益表:  第一档年化收益3%左右,第二档年化收益4.3%左右,也就是说这款产品收益区间在3%~4.3%之间。 若要达成3%的收益,需要同时满足下面3个条件: 保单持有至少30年以上; 中途未发生任何领取行为; 保险公司分红率确保在中档水平 若要达成4.35%的收益,需要同时满足下面4个条件: 保单持有100年; 中途未发生任何领取行为; 保险公司分红率确保在中档水平; 保险公司万能账户结算利率不低于4.5%; 看到这,理财险收益成色如何,相信你已经有了比较清晰的答案。可能还有一个疑问:仅仅一款产品能有多大说服力,其它产品会不会收益高很多,毕竟保险公司不同?劝你打消这样的疑虑,安哥可以负责任地告诉你:各家保险公司产品虽有差异,但产品形态和产品特点本质上没有差别。若不相信,你可以任选一款产品去分析,结果不过是大同小异。 产品的特性你清楚,这样的收益你满意,OK,没问题!可事实上并非如此,很多人只是受了高回报的诱惑,在不了解产品真相和自身需求的情况下上了车。于是,你我身边就不断上演这样的剧情:稀里糊涂的盲目投保,不仅没有获得想要的收益,还严重影响了家庭生活和其它理财目标的实施,甚至因提前退保遭受经济损失!教训惨痛,故事太多......我们希望这样简单、直接、粗暴的比较能让更多人觉醒。 谈收益率、谈流动性,那都不是保险该干能干的事。由表中可以看出,随着时间的推移,理财险账户价值会逐年上升,资金安全,理财稳健、给付明确可持续是它的优势。收入较高且比较稳定的家庭,在每位成员拥有了充足的保障,并有养老规划、资产隔离、财富传承的考虑,理财险可以成为你的长期配置资产;若仅注重投资收益,强调资金的流动性,可投资的品种很多,完全可以量身选择。当然,风险自担,挣到了就是你的,亏了本你也得默默承受。 保险和投资,本是不同类型的金融产品,各有各的特点和功效,放在一起去比较,本身就是一件很可笑的事!但现实状况又逼迫我们不得不去这样做,就为了阐述一个简单的道理:保险就是保险,投资就是投资,岂可混为一谈?! 你为别人作嫁衣,他却在背后伤害你,而你还一直被蒙在鼓里洋洋自得。损人利己,切不可为;损己利人,那也得看什么人,什么事,难道不是吗???

|

|

|