|

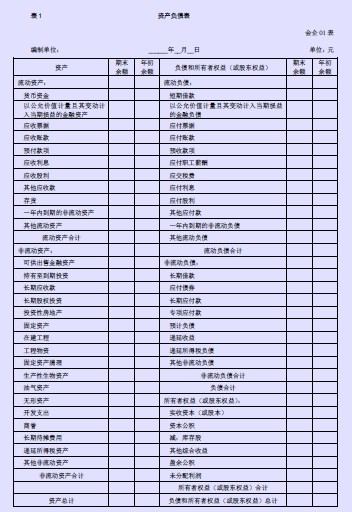

根据《企业会计准则第30号——财务报表列报》应用指南(2014): “四、关于资产负债表 …… (四)所有者权益的列报 本准则规定,资产负债表中的所有者权益类应当按照实收资本(或股本)、资本公积、其他综合收益、盈余公积、未分配利润等项目分项列示。 (五)一般企业资产负债表的列报格式和列报方法 1. 一般企业资产负债表的列报格式 根据本准则的规定,资产负债表采用账户式的格式,即左侧列报资产方,右侧列报负债方和所有者权益方,且资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计。 根据本准则的规定,企业需要提供比较资产负债表,以便报表使用者通过比较不同时点资产负债表的数据,掌握企业财务状况的变动情况及发展趋势。资产负债表还就各项目再分为“年初余额”和“期末余额”两栏分别填列。一般企业资产负债表的格式如表 1 所示。

2. 一般企业资产负债表的列报方法 企业应当根据资产、负债和所有者权益类科目的期末余额填列资产负债表“期末余额”栏,具体包括如下情况: (1)根据总账科目的余额填列。“以公允价值计量且其变动计入当期损益的金融资产”、“工程物资”、“固定资产清理”、“递延所得税资产,、“短期借款”、“以公允价值计量且其变动计入当期损益的金融负债,、“应付票据”、“应交税费“专项应付款”、“预计负债”、“递延收益,、“递延所得税负债”、“实收资本(或股本)”、“库存股”、“资本公积”、“其他综合收益”、“专项储备”、“盈余公积”等项目,应根据有关总账科目的余额填列。 有些项目则应根据几个总账科目的余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额的合计数填列;“其他流动资产”、“其他流动负债”项目,应根据有关科目的期末余额分析填列。 其中,有其他综合收益相关业务的企业,应当设置“其他综合收益”科目进行会计处理,该科目应当按照其他综合收益项目的具体内容设置明细科目。 企业在对其他综合收益进行会计处理时,应当通过“其他综合收益”科目处理,并与“资本公积”科目相区分。” |

|

|