|

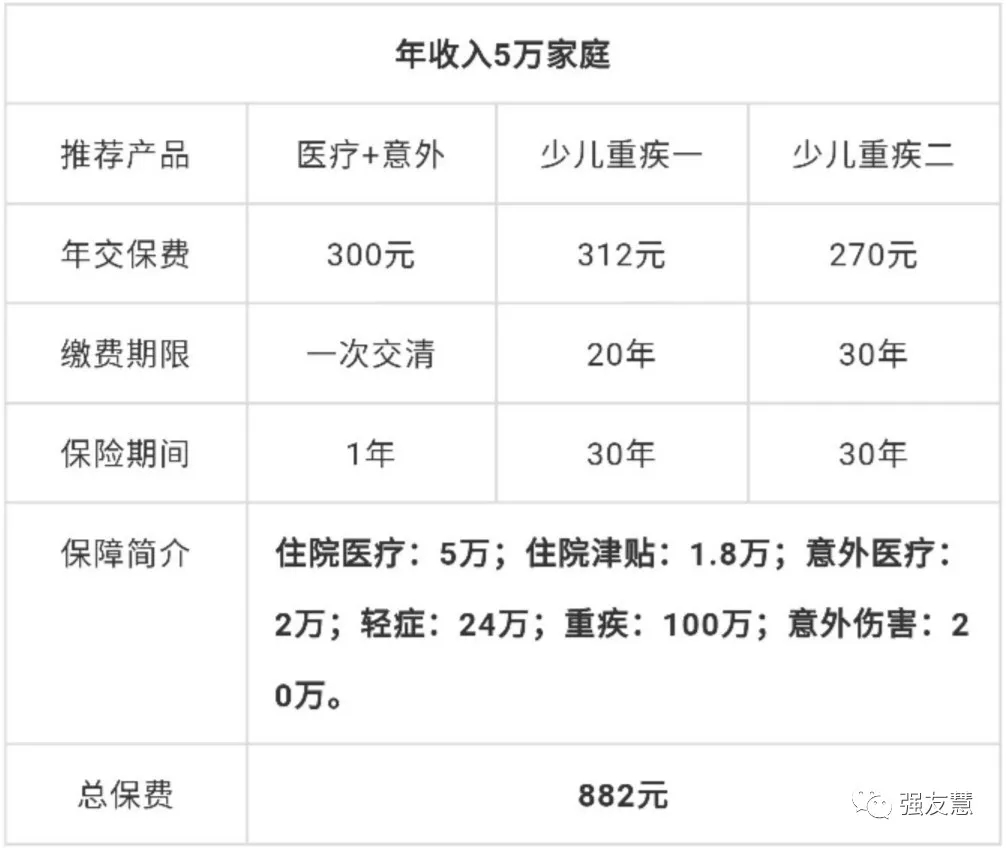

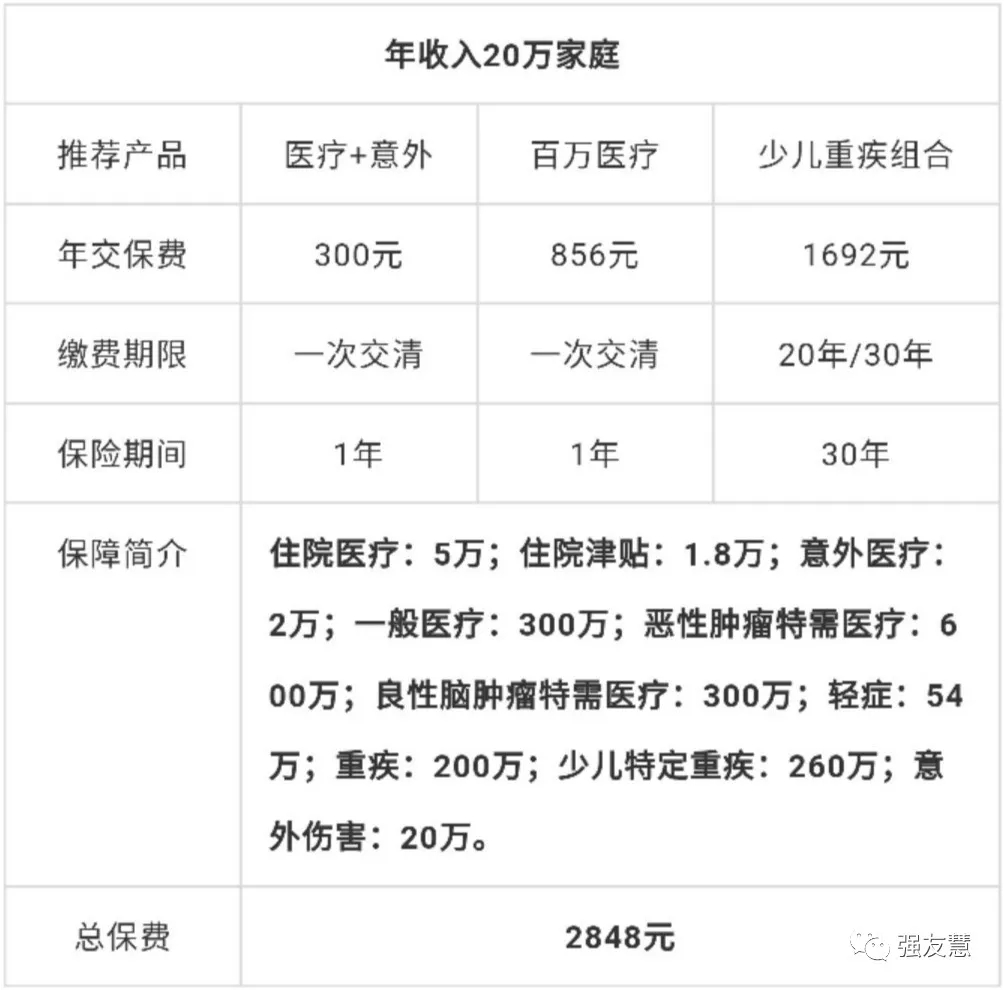

关于孩子的保障,安哥聊了很多,理念上的东西不是一时三刻就能认同和接受的,是有益还是无用,是精华还是糟粕,时间将会给出答案。 能认同者,甚慰;不认同者,理解,父母都有自己的想法,但我们最终的目的是一致的:“都希望孩子获得最好的呵护,更健康的成长。” 理念需要时间去慢慢消化,方案可以更好的促进理解。今天,针对不同收入家庭,带来宝宝的量身保障,还是以0岁男孩为例:  孩子成长阶段,主要防范疾病和意外带来的健康伤害,这是少儿保险规划的核心。 意外保障的重点是伤残和医疗,10岁以内20万保额已达上限,10岁后可以适当提高保额。 婴幼儿阶段抵抗力差,生病住院几率较大,5万保额比较适中,应对一般疾病没有问题;100元/天住院津贴不算高,在不增加保费的前提下多一点保障当然更好,整个方案里医疗是重点要关注和调整的险种。 重疾带来的危害自不必言,24万轻症和100万重疾保障可以提供较好的经济支持,不出现高通胀的话,10年内这个额度还算充足。 对于年收入5万的家庭,家庭预算本就不多,如果父母年龄相对较大,保费更为紧张,可以把孩子的预算再往下调,挤出更多保费给父母。  在孩子意外和医疗产品上,选择面是很广的,不同的产品有不同的特色,具体要视需而定。 少儿阶段医疗赔付频次较高,这款产品进一步提升了住院医疗保额,承保公司网点较多,理赔相对便利,投保简洁,无需健康告知,能惠及更多宝宝。 相应的5万意外保障偏低,但保费便宜,提升保额对预算影响不大。 最大的变化体现在重疾保障上,保额翻了一倍有余,抗通胀能力更强,也更加凸显重疾险的保障功能,在相当长的时间内,父母可以把保障的重心放在自己身上。 对于年收入10万的家庭,这个预算已达上限,只能往下调整,不要再往上走。  百万医疗极具保障性价比,不过在0~4岁阶段费率相对较高,千元以内的预算优先考虑重疾险,孩子满4岁后及时补上。 可以说,百万医疗的加入让宝宝的医疗保障达到了“顶配”,能较好应对大额支出及社保外费用,尤其是针对恶性肿瘤,更高端的医疗资源必然带来更好的治疗效果,住院垫付和重疾绿通,则很好解决了看病两大难题。 考虑到医疗保障较为给力,并没有去刻意提升重疾保额,不过在婴幼儿阶段,想给宝宝更高的保障,安哥认为很有必要,只要选对产品,预算不是问题。 对于年收入20万的家庭,这个预算还有一定空间;但对于孩子而言,这个预算足以满足宝宝的保障需求,不必增加。  无论收入5万、10万还是20万,或者更高......普通家庭都无需为孩子考虑长期险,30年时间足矣,完全可以覆盖孩子的整个成长阶段。 孩子有了充足保障,另一个要面对的是教育问题,尽早提上日程,节余更多资金在教育规划上,孩子的未来会有更大主动权。 同时,较小的代价意味着父母的保险规划有了更大的施展空间,最终受益的还是孩子、父母及其家庭。 如何选择,主动权在你;好好思量,再做出决定。

|

|

|